ポートフォリオ(2014年12月)と資産推移 [投資]

スポンサード リンク

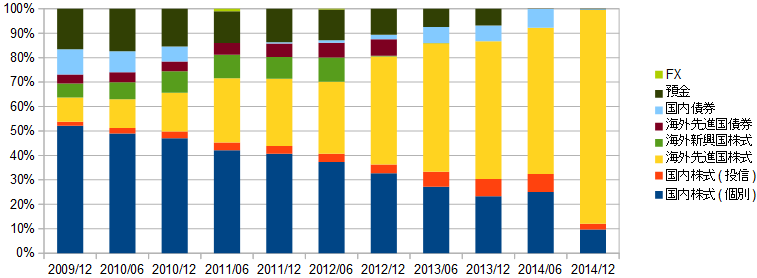

2014年12月時点のポートフォリオのグラフを作ってみました。

投資信託の保有銘柄は下記です。青字は買い増し中のものです。

国内株式 eMAXIS JPX日経400インデックス

海外先進国株式 外国株式インデックスe、ニッセイ外国株式インデックスファンド

国内債券 日本債券インデックスe

国内株式と国内債券の投資信託は、今後より信託報酬の低いニッセイのインデックスファンドに切り替える予定です。

参考 ニッセイインデックスシリーズの新ファンド

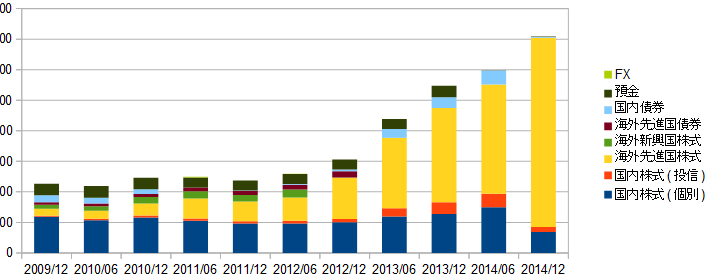

年末なので、記録を始めた数年前からの資産推移についてもグラフを作りました。

OpenOfficeのCalcで作っています。会社ではExcelを使っていました。ExcelとCalcでは微妙に操作感が違っていて戸惑う時がありますが、自宅で個人的に使う分には無料のOpenOfficeで十分です。

割合の推移

2009年の年末から記録を始めています。元々は預金と個別株投資のみの状態でしたが、2007年頃から投資信託を買い始めて2009年頃には個別株の割合は半分程度に落ちています。今では10%程度まで落ちました。

先進国株式の割合を増やしていって、8割を越えています。

新興国株式、先進国債券は投資を止めました。

全体の推移

2009/12~2012/6頃はあまり変化がありませんが、この頃にも先進国株式を中心に毎月給料の大半を投資し続けています。民主党から自民党への政権交代を機に、円高の時期に仕込んだ海外資産が大きく値上がりしています。今年も順調に増えました。

私にとって、今年の一文字は「退」です。

昨年末頃から漠然と退職を考え始め、春頃には自分の中で考えが固まりました。GW頃に家族に伝え、夏頃には上司にも伝えて何度か話をしました。そして、年内に無事退職しました。

参考 退職しました

来年は一体どんな年になるでしょうか。

とりあえず、のんびり過ごせるといいな。

ブログランキングに参加しています。

スポンサード リンク

投資信託の保有銘柄は下記です。青字は買い増し中のものです。

国内株式 eMAXIS JPX日経400インデックス

海外先進国株式 外国株式インデックスe、ニッセイ外国株式インデックスファンド

国内債券 日本債券インデックスe

国内株式と国内債券の投資信託は、今後より信託報酬の低いニッセイのインデックスファンドに切り替える予定です。

参考 ニッセイインデックスシリーズの新ファンド

年末なので、記録を始めた数年前からの資産推移についてもグラフを作りました。

OpenOfficeのCalcで作っています。会社ではExcelを使っていました。ExcelとCalcでは微妙に操作感が違っていて戸惑う時がありますが、自宅で個人的に使う分には無料のOpenOfficeで十分です。

割合の推移

2009年の年末から記録を始めています。元々は預金と個別株投資のみの状態でしたが、2007年頃から投資信託を買い始めて2009年頃には個別株の割合は半分程度に落ちています。今では10%程度まで落ちました。

先進国株式の割合を増やしていって、8割を越えています。

新興国株式、先進国債券は投資を止めました。

全体の推移

2009/12~2012/6頃はあまり変化がありませんが、この頃にも先進国株式を中心に毎月給料の大半を投資し続けています。民主党から自民党への政権交代を機に、円高の時期に仕込んだ海外資産が大きく値上がりしています。今年も順調に増えました。

私にとって、今年の一文字は「退」です。

昨年末頃から漠然と退職を考え始め、春頃には自分の中で考えが固まりました。GW頃に家族に伝え、夏頃には上司にも伝えて何度か話をしました。そして、年内に無事退職しました。

参考 退職しました

来年は一体どんな年になるでしょうか。

とりあえず、のんびり過ごせるといいな。

ブログランキングに参加しています。

スポンサード リンク

確定拠出年金のコスト調査 [投資]

スポンサード リンク

個人型確定拠出年金について勉強中です。

参考 確定拠出年金(個人型)検討中

SBI証券からは早速資料一式が届きました。確定拠出年金の制度についてなかなかわかりやすく記載されています。

ネットで少し調べて、手数料ならSBI証券が安く、信託報酬なら野村證券が安いということがわかっており、この2社を対象としています。手数料だけならスルガ銀行も安いですが、先進国株式の信託報酬が高すぎるため対象外としています。

今のところ、まずは手数料の安いSBI証券で始めて、運用資産額が増えてきたら信託報酬の安い野村證券に移換することを考えています。で、分岐点がどのくらいか計算してみようかと思っていたところ、既に同じことを計算していた人がいました。

一日不作一日不食さん

確定拠出年金は野村證券?SBI証券?どっちがお得?コスト比較

SBI証券ではEXE-i先進国株式ファンド(信託報酬:0.34%)、野村證券では野村DC外国株式インデックスファンド・MSCI-KOKUSAI(信託報酬:0.22%)を対象として、コストを比較しています。正に私がやろうとしていたことです。実際には信託報酬そのままではなく別途コスト(いわゆる隠れコスト)も掛かりますが、概算としてはこれで十分です。

これによれば、SBI証券と野村證券の分岐点となる運用資産額は333万円です。これより資産が少なければ手数料の少ないSBI証券が有利で、資産が増えれば信託報酬の少ない野村證券が有利です。このような、金融機関ではまず教えてもらえないであろう有益な情報が簡単に見つかるのはありがたいことです。

最初に頭金を投入できれば野村證券から始めてもいいんですが、制度的に頭金を出すことはできません。また、前の会社の退職金(企業年金の脱退一時金)を移換することを考えていますが、残念ながら全額を移換することはできませんでした。企業年金基金の管理になっている部分については、一時金として受け取りor他制度へ移換、の案内があり、個人型確定拠出年金に移換する手続きをしようとしています。しかし、残りは会社から支払われることになっており、振込先口座の指定しか案内がありませんでした。会社の担当者に個人型確定拠出年金に移換できないか問い合わせてみたところ、一時金として支給され移換はできないとの回答がありました。

ということで、まずはSBI証券にします。何年かして運用資産が増えてきたら、その時点で再度信託報酬の安い投資信託を扱う証券会社を調べて移換しようと思います。

SBI証券で野村DC外国株式インデックスファンド・MSCI-KOKUSAIを取り扱ってくれたら話は早いんですが・・・。国内債券や外国債券では野村アセットマネジメントの投資信託を取り扱っているので、外国株式だってできないことじゃないはず。確定拠出年金の口座を開設したら要望を出してみます。

ブログランキングに参加しています。

スポンサード リンク

参考 確定拠出年金(個人型)検討中

SBI証券からは早速資料一式が届きました。確定拠出年金の制度についてなかなかわかりやすく記載されています。

ネットで少し調べて、手数料ならSBI証券が安く、信託報酬なら野村證券が安いということがわかっており、この2社を対象としています。手数料だけならスルガ銀行も安いですが、先進国株式の信託報酬が高すぎるため対象外としています。

今のところ、まずは手数料の安いSBI証券で始めて、運用資産額が増えてきたら信託報酬の安い野村證券に移換することを考えています。で、分岐点がどのくらいか計算してみようかと思っていたところ、既に同じことを計算していた人がいました。

一日不作一日不食さん

確定拠出年金は野村證券?SBI証券?どっちがお得?コスト比較

SBI証券ではEXE-i先進国株式ファンド(信託報酬:0.34%)、野村證券では野村DC外国株式インデックスファンド・MSCI-KOKUSAI(信託報酬:0.22%)を対象として、コストを比較しています。正に私がやろうとしていたことです。実際には信託報酬そのままではなく別途コスト(いわゆる隠れコスト)も掛かりますが、概算としてはこれで十分です。

これによれば、SBI証券と野村證券の分岐点となる運用資産額は333万円です。これより資産が少なければ手数料の少ないSBI証券が有利で、資産が増えれば信託報酬の少ない野村證券が有利です。このような、金融機関ではまず教えてもらえないであろう有益な情報が簡単に見つかるのはありがたいことです。

最初に頭金を投入できれば野村證券から始めてもいいんですが、制度的に頭金を出すことはできません。また、前の会社の退職金(企業年金の脱退一時金)を移換することを考えていますが、残念ながら全額を移換することはできませんでした。企業年金基金の管理になっている部分については、一時金として受け取りor他制度へ移換、の案内があり、個人型確定拠出年金に移換する手続きをしようとしています。しかし、残りは会社から支払われることになっており、振込先口座の指定しか案内がありませんでした。会社の担当者に個人型確定拠出年金に移換できないか問い合わせてみたところ、一時金として支給され移換はできないとの回答がありました。

ということで、まずはSBI証券にします。何年かして運用資産が増えてきたら、その時点で再度信託報酬の安い投資信託を扱う証券会社を調べて移換しようと思います。

SBI証券で野村DC外国株式インデックスファンド・MSCI-KOKUSAIを取り扱ってくれたら話は早いんですが・・・。国内債券や外国債券では野村アセットマネジメントの投資信託を取り扱っているので、外国株式だってできないことじゃないはず。確定拠出年金の口座を開設したら要望を出してみます。

ブログランキングに参加しています。

スポンサード リンク

2015年のNISA投資 [投資]

スポンサード リンク

2014年分のNISA枠で、冬のボーナスなどを使って年明け早々にニッセイ外国株式インデックスファンドを購入しました。幸い、この一年間で20%以上値上がりしています。

2015年分のNISA枠でも同様にニッセイ外国株式インデックスファンドを買うつもりで資金を用意していました。まだ2014年ですが、先日受渡日が2015年になったのを確認してすぐに購入しました。もう約定したのですが、約定後の資産情報を見てちょっと「あれ?」となりました。

NISA預かりの資産として、2014年分と2015年分の合計での口数・評価額、そして取得単価の平均値が表示されており、年ごとの表示はありませんでした。先日機能追加された投資信託のトータルリターンの画面では年ごとの表示はありますが、NISA枠の年ではなく購入した年で表示されているため、どちらも2014年に表示されています。NISA投資可能枠が年ごとの表示になっていたので、購入資産も分けて表示されるのかと思っていました。

私の認識では、2014年分の非課税期間終了後には2014年のNISA枠で購入した分のみを対象としてロールオーバー、特定口座へ移管、売却などを選択することになるはずです。なので、年ごとに取得単価がわからないと困ります。

SBI証券のサポートに問い合わせてみたところ、すでに同様の意見があったのか、あるいは事前にこのような問い合わせがあるとわかっていたのか、すぐ回答がありました。

・・・まだまだ発展途上のようです。

証券会社側としては、一人年間100万円までなので大してもうからないのに面倒なシステム開発が必要で、嫌な制度なんでしょうね。

ブログランキングに参加しています。

スポンサード リンク

2015年分のNISA枠でも同様にニッセイ外国株式インデックスファンドを買うつもりで資金を用意していました。まだ2014年ですが、先日受渡日が2015年になったのを確認してすぐに購入しました。もう約定したのですが、約定後の資産情報を見てちょっと「あれ?」となりました。

NISA預かりの資産として、2014年分と2015年分の合計での口数・評価額、そして取得単価の平均値が表示されており、年ごとの表示はありませんでした。先日機能追加された投資信託のトータルリターンの画面では年ごとの表示はありますが、NISA枠の年ではなく購入した年で表示されているため、どちらも2014年に表示されています。NISA投資可能枠が年ごとの表示になっていたので、購入資産も分けて表示されるのかと思っていました。

私の認識では、2014年分の非課税期間終了後には2014年のNISA枠で購入した分のみを対象としてロールオーバー、特定口座へ移管、売却などを選択することになるはずです。なので、年ごとに取得単価がわからないと困ります。

SBI証券のサポートに問い合わせてみたところ、すでに同様の意見があったのか、あるいは事前にこのような問い合わせがあるとわかっていたのか、すぐ回答がありました。

お問い合わせの件につきまして、ご回答申し上げます。

今後、それぞれの年にわけて、NISA口座のお預りをご案内する画面を用意させていただく予定です。

ご不便をおかけしまして大変恐縮する次第ですが、ご理解くださいますようお願い申し上げます。

・・・まだまだ発展途上のようです。

証券会社側としては、一人年間100万円までなので大してもうからないのに面倒なシステム開発が必要で、嫌な制度なんでしょうね。

ブログランキングに参加しています。

スポンサード リンク

退職しました [雑記]

スポンサード リンク

予定通り会社を退職しました。

退職関連の手続きは事前にほぼ完了しており、特にしなければならない業務もありません。別事務所の方と最後にチャットで話をしたり、最後に皆に出す「お世話になりました」メールを書いたり、自席の周りを掃除したりしながら時間を潰しました。

業務時間の終了間際になって「お世話になりました」メールを出してからパソコンのデータ類を消去し、事務所へ入るためのIDカードや健康保険証を総務に返却して業務終了となりました。業務後に送別会(忘年会兼用)を開いてもらえることになっていたためか、事務所内でのお別れの挨拶は要求されませんでした。ほっ。

で、会社近くの居酒屋で送別会(忘年会兼用)でした。無能で周りに迷惑を掛けただけのつもりはなく、それなりに会社に貢献してきた自負はあります。会社を去る者へのリップサービスも含んでいるのかもしれませんが、幸いなことに退職を惜しんでもらえました。上の人(男性ですよ)に涙ぐまれるとは思いませんでした。

宴の〆で当然の如く最後の挨拶を要求され、当たり障りのないように、自分のやりたいことと業務内容の方向性が徐々にずれてきたため退職を決意した、という方向で話をしました。お金の話はしませんでした。

14年余りのサラリーマン生活でした。長かったような、短かったような。

もはや後戻りはできません。後ろを振り返らずに前へ進んでいきます。

・・・進めずに引きこもるかもしれません。

まぁ何とかなるっしょ。

ブログランキングに参加しています。

スポンサード リンク

退職関連の手続きは事前にほぼ完了しており、特にしなければならない業務もありません。別事務所の方と最後にチャットで話をしたり、最後に皆に出す「お世話になりました」メールを書いたり、自席の周りを掃除したりしながら時間を潰しました。

業務時間の終了間際になって「お世話になりました」メールを出してからパソコンのデータ類を消去し、事務所へ入るためのIDカードや健康保険証を総務に返却して業務終了となりました。業務後に送別会(忘年会兼用)を開いてもらえることになっていたためか、事務所内でのお別れの挨拶は要求されませんでした。ほっ。

で、会社近くの居酒屋で送別会(忘年会兼用)でした。無能で周りに迷惑を掛けただけのつもりはなく、それなりに会社に貢献してきた自負はあります。会社を去る者へのリップサービスも含んでいるのかもしれませんが、幸いなことに退職を惜しんでもらえました。上の人(男性ですよ)に涙ぐまれるとは思いませんでした。

宴の〆で当然の如く最後の挨拶を要求され、当たり障りのないように、自分のやりたいことと業務内容の方向性が徐々にずれてきたため退職を決意した、という方向で話をしました。お金の話はしませんでした。

14年余りのサラリーマン生活でした。長かったような、短かったような。

もはや後戻りはできません。後ろを振り返らずに前へ進んでいきます。

・・・進めずに引きこもるかもしれません。

まぁ何とかなるっしょ。

ブログランキングに参加しています。

スポンサード リンク

ニッセイインデックスシリーズの新ファンド [投資]

スポンサード リンク

【M】マネーの作法さんのブログで知りました。

ニッセイの低コストインデックスファンドに新ファンドが追加されます。2015/1/29設定予定です。

ニッセイアセットマネジメントにはまだ記載がないようでしたが、モーニングスターの新設ファンド情報には載ってました。

ニッセイ JPX日経400インデックスファンド

ニッセイ 国内債券インデックスファンド

信託報酬はどちらも0.32%となっており、同種のインデックスファンドの中で最も低いです。

EDINETでは信託報酬は税抜き0.31%となっています。0.01%の差分は何だろう?

現在国内株式ファンドと国内債券ファンドとしてJPX日経400とNOMURA-BPI総合のインデックスファンドを保有しており、今後の新規購入は上記のニッセイインデックスファンドに乗り換えようと思います。

JPX日経400連動のインデックスファンドとして、eMAXIS JPX日経400インデックスを保有しています。信託報酬はSMTの方が若干安いのですが、あまり大きな差ではなく、SMTシリーズは別ファンドで分配金を出した実績があること(個人的には分配金を出さない方が望ましい)とeMAXISの方が資産総額が大きかったことから、eMAXISを選びました。

NOMURA-BPI総合連動のインデックスファンドとして、日本債券インデックスeを保有しています。最長で1年程度の一時的な保有のつもりであるため、信託報酬が安く信託財産留保額のないインデックスeを選びました。

現在保有しているものをどうするかは別途検討。来年、個別株の損益通算と合わせて売却してしまおうか。

ブログランキングに参加しています。

スポンサード リンク

ニッセイの低コストインデックスファンドに新ファンドが追加されます。2015/1/29設定予定です。

ニッセイアセットマネジメントにはまだ記載がないようでしたが、モーニングスターの新設ファンド情報には載ってました。

ニッセイ JPX日経400インデックスファンド

ニッセイ 国内債券インデックスファンド

信託報酬はどちらも0.32%となっており、同種のインデックスファンドの中で最も低いです。

EDINETでは信託報酬は税抜き0.31%となっています。0.01%の差分は何だろう?

現在国内株式ファンドと国内債券ファンドとしてJPX日経400とNOMURA-BPI総合のインデックスファンドを保有しており、今後の新規購入は上記のニッセイインデックスファンドに乗り換えようと思います。

JPX日経400連動のインデックスファンドとして、eMAXIS JPX日経400インデックスを保有しています。信託報酬はSMTの方が若干安いのですが、あまり大きな差ではなく、SMTシリーズは別ファンドで分配金を出した実績があること(個人的には分配金を出さない方が望ましい)とeMAXISの方が資産総額が大きかったことから、eMAXISを選びました。

NOMURA-BPI総合連動のインデックスファンドとして、日本債券インデックスeを保有しています。最長で1年程度の一時的な保有のつもりであるため、信託報酬が安く信託財産留保額のないインデックスeを選びました。

現在保有しているものをどうするかは別途検討。来年、個別株の損益通算と合わせて売却してしまおうか。

ブログランキングに参加しています。

スポンサード リンク

確定拠出年金(個人型)検討中 [投資]

スポンサード リンク

先日、1月から青色申告の専従者となることを書きました。

無職生活は即終了

給料を貰えるので生活費&投資資金に充てるつもりですが、ふと確定拠出年金(個人型)にしようかと思いつきました。以前ちょこっとだけ調べたことはあるのですが、会社の年金制度が確定給付年金だったために制度の対象外でした。それを知ってすぐに調査をやめてしまいましたが、再度調べ始めました。

給与所得控除と基礎控除と社会保険料控除で給料分はほとんど控除されてしまうはずで、確定拠出年金の所得控除のメリットはあまりありません。しかし、運用益非課税というメリットはありNISAよりも期間が長いです。将来の受け取り時にも退職所得控除or公的年金等控除で優遇されます。

デメリットとして60歳まで引き出せないということがありますが、まぁお金が必要になれば通常口座の投資信託を売却して引き出せばいいわけで、確定拠出年金からお金を引き出せなくて困ることはまずないと思います。また、現在凍結されている特別法人税が凍結解除される危険性もありますが、こちらは解除されずに廃止されることを期待します。

投資先は先進国株式100%の予定です。SBI証券と野村證券が有力候補になりそうで、とりあえずこの2社に資料請求しました。

ブログランキングに参加しています。

スポンサード リンク

無職生活は即終了

給料を貰えるので生活費&投資資金に充てるつもりですが、ふと確定拠出年金(個人型)にしようかと思いつきました。以前ちょこっとだけ調べたことはあるのですが、会社の年金制度が確定給付年金だったために制度の対象外でした。それを知ってすぐに調査をやめてしまいましたが、再度調べ始めました。

給与所得控除と基礎控除と社会保険料控除で給料分はほとんど控除されてしまうはずで、確定拠出年金の所得控除のメリットはあまりありません。しかし、運用益非課税というメリットはありNISAよりも期間が長いです。将来の受け取り時にも退職所得控除or公的年金等控除で優遇されます。

デメリットとして60歳まで引き出せないということがありますが、まぁお金が必要になれば通常口座の投資信託を売却して引き出せばいいわけで、確定拠出年金からお金を引き出せなくて困ることはまずないと思います。また、現在凍結されている特別法人税が凍結解除される危険性もありますが、こちらは解除されずに廃止されることを期待します。

投資先は先進国株式100%の予定です。SBI証券と野村證券が有力候補になりそうで、とりあえずこの2社に資料請求しました。

ブログランキングに参加しています。

スポンサード リンク

ハイブリッド預金はATMで直接出し入れ可能 [投資]

スポンサード リンク

今更なんですが、住信SBIネット銀行のハイブリッド預金をコンビニATMで直接出し入れできることをようやく知りました。

住信SBIネット銀行では、SBI証券と連携して普通預金よりも金利の高いSBIハイブリッド預金というサービスをやっています。ただ、キャッシュカードではハイブリッド預金から直接お金を出し入れすることはできず、事前にネット上でハイブリッド預金と普通預金間で振替手続きが必要で、若干面倒でした。

楽天銀行でも楽天証券と連携してマネーブリッジという同様のサービスをやっており、こちらは普通預金の金利が優遇されるようになっているためキャッシュカードで直接お金を出し入れすることができます。このため、今までは楽天銀行をメインで使っていました。が、先日書いたように会社からの給与振込がなくなることで無料でのATM利用がしにくくなるため、楽天銀行を使わないように移行中です。

銀行口座の整理

先日、今更ながら住信SBIネット銀行のキャッシュカードではなくSBI証券のATMカードを使えばハイブリッド預金から直接お金を出し入れできることに気が付きました。

以前調べた時はできなかったような気がするんですが・・・単なる勘違いかな? それとも、いつの間にか対応していたのかな?

先日ATMカードの発行依頼をしておいたら無事届きましたので、試しにセブンイレブンで残高参照と入金してきました。ちゃんとハイブリッド預金の残高を確認できて、入金もできました。セブンイレブンのATMなら曜日に関係なく昼間は手数料無料です。

どうせなら、クレジットカード料金などの口座引き落としもハイブリッド預金からできるようになってほしいです。

ブログランキングに参加しています。

スポンサード リンク

住信SBIネット銀行では、SBI証券と連携して普通預金よりも金利の高いSBIハイブリッド預金というサービスをやっています。ただ、キャッシュカードではハイブリッド預金から直接お金を出し入れすることはできず、事前にネット上でハイブリッド預金と普通預金間で振替手続きが必要で、若干面倒でした。

楽天銀行でも楽天証券と連携してマネーブリッジという同様のサービスをやっており、こちらは普通預金の金利が優遇されるようになっているためキャッシュカードで直接お金を出し入れすることができます。このため、今までは楽天銀行をメインで使っていました。が、先日書いたように会社からの給与振込がなくなることで無料でのATM利用がしにくくなるため、楽天銀行を使わないように移行中です。

銀行口座の整理

先日、今更ながら住信SBIネット銀行のキャッシュカードではなくSBI証券のATMカードを使えばハイブリッド預金から直接お金を出し入れできることに気が付きました。

Q. 「SBIハイブリッド預金」を出金するにはどうすればいいですか?

A. SBI証券ATMカードにて、直接、住信SBIネット銀行の「SBIハイブリッド預金」から出金することは可能です。

また住信SBIネット銀行の代表口座の円普通預金へ振替えることで、お振込みや、住信SBIネット銀行が発行しておりますキャッシュカードでセブン銀行、ゆうちょ銀行、イーネット、ローソンATMのATMより預金残高を引き出すことができます。セブン銀行のATMはお引出し、お預入れ、ともに回数制限なく無料です。ゆうちょ銀行、イーネット、ローソンATMのATMでお引出しの場合は、合計で毎月5回まで無料(※)です。※6回目からは1回105円(税込)です。

以前調べた時はできなかったような気がするんですが・・・単なる勘違いかな? それとも、いつの間にか対応していたのかな?

先日ATMカードの発行依頼をしておいたら無事届きましたので、試しにセブンイレブンで残高参照と入金してきました。ちゃんとハイブリッド預金の残高を確認できて、入金もできました。セブンイレブンのATMなら曜日に関係なく昼間は手数料無料です。

どうせなら、クレジットカード料金などの口座引き落としもハイブリッド預金からできるようになってほしいです。

ブログランキングに参加しています。

スポンサード リンク

投資信託の休場日発注 [投資]

スポンサード リンク

SBI証券で、投資信託が休場日でも発注が可能になります、という案内が出ていました。

確かに今まで購入しようとしても注文できなかったことがあり、地味に嬉しい改善です。

以前投資信託を購入していたマネックス証券でも同じように注文ができない日があり、投資信託ってそんなモンなんだとあまり深く考えていませんでした。が、今回の案内を見てなぜ今まで実現できていなかったのが疑問に思いました。土日祝日の注文だって同じ話であり、従来から翌営業日扱いでの注文を受け付けています。

「投資信託 休場日」で検索してみると、証券会社によって翌営業日扱いで注文を受け付けているところと注文を受け付けないところに分かれるようです。素人考えですが、面倒そうなのは投資信託によって休場日が異なるところであり、注文を受け付けるかどうかに関係なく判定処理は必要で既に行われています。休場日である場合に翌営業日扱いで注文を受け付けるかどうかは、既に土日祝日でも実現していることなのであまり難しいことではさそうに思えます。何か難しさがあるのかな?

ブログランキングに参加しています。

スポンサード リンク

投信休場日でもご注文のお申し込みが可能に!

これまで、各銘柄の休場日に該当する日はご注文をお申し込みいただくことができませんでしたが、今後は土日祝日を含め、投信休場日であってもご注文いただけるようになります。

確かに今まで購入しようとしても注文できなかったことがあり、地味に嬉しい改善です。

以前投資信託を購入していたマネックス証券でも同じように注文ができない日があり、投資信託ってそんなモンなんだとあまり深く考えていませんでした。が、今回の案内を見てなぜ今まで実現できていなかったのが疑問に思いました。土日祝日の注文だって同じ話であり、従来から翌営業日扱いでの注文を受け付けています。

「投資信託 休場日」で検索してみると、証券会社によって翌営業日扱いで注文を受け付けているところと注文を受け付けないところに分かれるようです。素人考えですが、面倒そうなのは投資信託によって休場日が異なるところであり、注文を受け付けるかどうかに関係なく判定処理は必要で既に行われています。休場日である場合に翌営業日扱いで注文を受け付けるかどうかは、既に土日祝日でも実現していることなのであまり難しいことではさそうに思えます。何か難しさがあるのかな?

ブログランキングに参加しています。

スポンサード リンク

無職生活は即終了 [雑記]

スポンサード リンク

退職後、職業:無職となるつもりでいました。時間に余裕はできるので(というか暇なので)住居費&食費分くらいは農作業の手伝いをするつもりでいましたが、職業とまではするつもりはありませんでした。

が、父から「1月から青色申告のセンジュウシャにして少し給料を払う」と言われました。別に給料出さなくても手伝いすると言いましたが、出してくれるそうです。

それとは別に「センジュウシャ」って何? って思いました。

調べてみると、節税になることが分かりました。

https://www.nta.go.jp/taxanswer/shotoku/2075.htm より

家族を専従者として税務署に申告しておき、年間で6ヶ月以上事業を手伝ってもらって給与を支払うことで、支払った給与を全額経費として計上できます。経費が増えるのでその分事業主の所得が減って税金が減ります。

専従者は給与所得があるのでその分税金を取られますが、給与所得控除や基礎控除などがあるため支払われた給与全体に対して税金が掛かるわけではありませんし、所得が低ければ税率も低いです。

結果として、事業主と専従者のトータルで見ると税金が減ります。

そんなメリットがあるならいいか。今も出社しない日はほぼ毎日農作業をしている状態であり、来年もおそらく6ヶ月以上すると思います。虚偽申告にはなりません。

ブログランキングに参加しています。

スポンサード リンク

が、父から「1月から青色申告のセンジュウシャにして少し給料を払う」と言われました。別に給料出さなくても手伝いすると言いましたが、出してくれるそうです。

それとは別に「センジュウシャ」って何? って思いました。

調べてみると、節税になることが分かりました。

https://www.nta.go.jp/taxanswer/shotoku/2075.htm より

1 専従者給与と専従者控除の概要

生計を一にしている配偶者その他の親族が納税者の経営する事業に従事している場合、納税者がこれらの人に給与を支払うことがあります。これらの給与は原則として必要経費にはなりませんが、次のような特別の取扱いが認められています。

(1) 青色申告者の場合

一定の要件の下に実際に支払った給与の額を必要経費とする青色事業専従者給与の特例

家族を専従者として税務署に申告しておき、年間で6ヶ月以上事業を手伝ってもらって給与を支払うことで、支払った給与を全額経費として計上できます。経費が増えるのでその分事業主の所得が減って税金が減ります。

専従者は給与所得があるのでその分税金を取られますが、給与所得控除や基礎控除などがあるため支払われた給与全体に対して税金が掛かるわけではありませんし、所得が低ければ税率も低いです。

結果として、事業主と専従者のトータルで見ると税金が減ります。

そんなメリットがあるならいいか。今も出社しない日はほぼ毎日農作業をしている状態であり、来年もおそらく6ヶ月以上すると思います。虚偽申告にはなりません。

ブログランキングに参加しています。

スポンサード リンク

国内債券クラスに投資するならば [投資]

スポンサード リンク

クロスパールからの質問を受けて、国内債券投資について考えてみました。

今の私の考えとしては、あまり債券投資をしない方向です。一旦債券投資を中止して株式100%にしましたが、一時的な資金の置き場として国内債券の投資信託を再検討している状態です。

以前書いた記事。参考。

債券に投資すべきか

債券投資中止

一時的な資金をどこに置くか

その上で、国内債券クラスに投資するなら何を選ぶかを考えてみました。

思いつく選択肢は下記です。

個人向け国債 変動10年

ネット銀行の定期預金

投資信託(日本債券インデックスeなど)

手軽に投資するなら個人向け国債 変動10年がいいと思います。

多少の面倒を許容するなら、ネット銀行の定期預金の金利を調べてその時々で最も金利の高い銀行の1~2年くらいの定期預金を渡り歩くのでもいいと思います。

短期なら、あるいは基準価額の上下を気にせずずっと保有し続けるなら投資信託でもいいと思います。

理由は以下です。

現在、長期金利は低下傾向にあります。元々日本の金利は低い状態でしたが、金融緩和で日銀が国債を買っているために更に金利が下がっています。アメリカでは金融緩和が終了しましたが、日本でもいつまでも金融緩和を継続することはできず、おそらく数年程度で終了せざるを得ないと思っています。そして、金融緩和の縮小or終了により長期金利は上昇に転じると思います。それがいつになるのか、どのように金利が上昇するのか(徐々に上昇するか、急騰するか)は分かりません。

通常、債券は金利が上昇すると価格が下がりますが、個人向け国債の特徴としてペナルティ(2回分の利子)は取られるものの額面金額で中途売却できることがあります。この点が通常の債券とは大きく異なり、リスクが少ないです。まぁ、その分金利が低くなっているわけですが。

変動10年だと金利も改定されますので、金利が上昇してもそのまま持ち続けて構いません。額面で売却できるので、もっとよさそうな投資先が見つかれば売却して乗り換えることも容易です。固定のものは今はあまりにも金利が低すぎて投資対象にはなりません。

国内債券の投資信託だと金利上昇により基準価額が下がりますので、今の金利状況で購入するのはあまりよくないと思います。ただ、先日追加緩和が実施された直後であり、間近で金利が上昇するとは思えず、短期保有して売却するつもりなら投資信託でも構わないと思います。特にSBI証券なら投信マイレージというメリットも大きいです。このため私は一時的な資金置き場として国内債券の投資信託を利用しようと考えています。

また、金利上昇により一時的に投資信託の基準価額が下がっても、いずれは中身の債券が順次入れ替わっていって基準価額が上昇することが想定されます。なので、基準価額の上下をあまり気にせず超長期でずっと保有し続けるつもりであれば投資信託もありだと思います。・・・が、ずっと保有するなら債券でなく株式にしてしまったらいいんじゃね? と思います。

ブログランキングに参加しています。

スポンサード リンク

今の私の考えとしては、あまり債券投資をしない方向です。一旦債券投資を中止して株式100%にしましたが、一時的な資金の置き場として国内債券の投資信託を再検討している状態です。

以前書いた記事。参考。

債券に投資すべきか

債券投資中止

一時的な資金をどこに置くか

その上で、国内債券クラスに投資するなら何を選ぶかを考えてみました。

思いつく選択肢は下記です。

個人向け国債 変動10年

ネット銀行の定期預金

投資信託(日本債券インデックスeなど)

手軽に投資するなら個人向け国債 変動10年がいいと思います。

多少の面倒を許容するなら、ネット銀行の定期預金の金利を調べてその時々で最も金利の高い銀行の1~2年くらいの定期預金を渡り歩くのでもいいと思います。

短期なら、あるいは基準価額の上下を気にせずずっと保有し続けるなら投資信託でもいいと思います。

理由は以下です。

現在、長期金利は低下傾向にあります。元々日本の金利は低い状態でしたが、金融緩和で日銀が国債を買っているために更に金利が下がっています。アメリカでは金融緩和が終了しましたが、日本でもいつまでも金融緩和を継続することはできず、おそらく数年程度で終了せざるを得ないと思っています。そして、金融緩和の縮小or終了により長期金利は上昇に転じると思います。それがいつになるのか、どのように金利が上昇するのか(徐々に上昇するか、急騰するか)は分かりません。

通常、債券は金利が上昇すると価格が下がりますが、個人向け国債の特徴としてペナルティ(2回分の利子)は取られるものの額面金額で中途売却できることがあります。この点が通常の債券とは大きく異なり、リスクが少ないです。まぁ、その分金利が低くなっているわけですが。

変動10年だと金利も改定されますので、金利が上昇してもそのまま持ち続けて構いません。額面で売却できるので、もっとよさそうな投資先が見つかれば売却して乗り換えることも容易です。固定のものは今はあまりにも金利が低すぎて投資対象にはなりません。

国内債券の投資信託だと金利上昇により基準価額が下がりますので、今の金利状況で購入するのはあまりよくないと思います。ただ、先日追加緩和が実施された直後であり、間近で金利が上昇するとは思えず、短期保有して売却するつもりなら投資信託でも構わないと思います。特にSBI証券なら投信マイレージというメリットも大きいです。このため私は一時的な資金置き場として国内債券の投資信託を利用しようと考えています。

また、金利上昇により一時的に投資信託の基準価額が下がっても、いずれは中身の債券が順次入れ替わっていって基準価額が上昇することが想定されます。なので、基準価額の上下をあまり気にせず超長期でずっと保有し続けるつもりであれば投資信託もありだと思います。・・・が、ずっと保有するなら債券でなく株式にしてしまったらいいんじゃね? と思います。

ブログランキングに参加しています。

スポンサード リンク