確定拠出年金の残高推移グラフ [投資]

スポンサード リンク

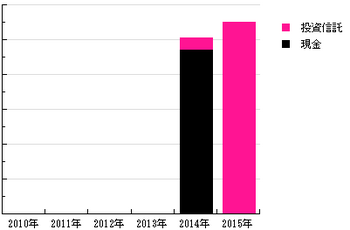

退職後、SBI証券の個人型確定拠出年金に加入しています。ホームページで残高推移を年ごとの棒グラフで確認できるようになっているのですが、そのグラフ内容にちょっと戸惑いました。

私が個人型確定拠出年金に加入したのは、2015年に入ってからです。1月早々に加入手続きを行い、2月末に掛け金が引き落とされて、実際に投資が始まったのは3月からです。また、3月末には確定給付年金を移換しています。なのに、残高推移のグラフ上は2014年に残高を示す棒グラフが表示されています。年ごとではなく月ごとの棒グラフも表示できますが、どちらも同じようなグラフになります。なんで?

管理元のSBIベネフィット・システムズにグラフ表示について質問してみました。すると、グラフの「2014年」というのは「2014年4月~2015年3月」分の資産状況を示しているとの回答がありました。私は2015年3月から資産残高が計上され始めたため2014年分にもグラフ表示され、結果として年ごとのグラフ表示での2014年(2015年3月まで)と2015年(2015年4月以降)が、月ごとのグラフ表示での3月・4月分と同じようなグラフになってしまったようです。

・・・えーと、それって「2014年」ではなく「2014年度」って言いませんか?

グラフの横軸の単位表記を「年度」に変更してほしいとの要望を出しました。

ブログランキングに参加しています。

スポンサード リンク

私が個人型確定拠出年金に加入したのは、2015年に入ってからです。1月早々に加入手続きを行い、2月末に掛け金が引き落とされて、実際に投資が始まったのは3月からです。また、3月末には確定給付年金を移換しています。なのに、残高推移のグラフ上は2014年に残高を示す棒グラフが表示されています。年ごとではなく月ごとの棒グラフも表示できますが、どちらも同じようなグラフになります。なんで?

管理元のSBIベネフィット・システムズにグラフ表示について質問してみました。すると、グラフの「2014年」というのは「2014年4月~2015年3月」分の資産状況を示しているとの回答がありました。私は2015年3月から資産残高が計上され始めたため2014年分にもグラフ表示され、結果として年ごとのグラフ表示での2014年(2015年3月まで)と2015年(2015年4月以降)が、月ごとのグラフ表示での3月・4月分と同じようなグラフになってしまったようです。

・・・えーと、それって「2014年」ではなく「2014年度」って言いませんか?

グラフの横軸の単位表記を「年度」に変更してほしいとの要望を出しました。

ブログランキングに参加しています。

スポンサード リンク

生活防衛資金の考え方 [投資]

スポンサード リンク

クロスパールさんから質問された生活防衛資金について、今まで漠然と考えていただけでしたが、自分の考え方を整理してみます。

今のところ、いわゆる生活防衛資金を確保しておく必要性を感じていません。

生活防衛資金とは、「何が起きても自分と家族の生活をしっかり守るためのお金」と認識しています。生活費の何ヶ月分~何年分かを確保しておくことを勧める記載を見ます。期間については3ヶ月、半年、あるいは1年、2年などと色々と幅があります。

要は生活していければよいわけで、そのために現金・預金などとして大金を確保しておく必要性を感じません。機会損失のように感じます。

私の投資先は、国内証券会社での投資信託が主です。売却の注文をしてから翌々営業日に約定し、その後3~4営業日ほどで売却が完了します。1週間~10日もあれば売却して現金化できるわけです。お金が必要になれば必要な分だけ売却すればいいわけで、あとはいざその時に躊躇なく売却するだけの心構えを持てるかどうかの問題だと思っています。現金は緊急用に最小限だけ普通預金に置いておけばよく、今のところ10~20万円程度あればそれで十分だと判断し、基本的に残りは全額投資しています。親・兄と同居しており、自分は世帯主ではないというのもあります。

「防衛」という言葉が何となく気に入らないというのもあります。どっかから攻撃されるわけじゃないんだし。

投資せずに現金を確保しておきたいという気持ちもわかります。が、それはリスク許容度の話であって、生活防衛資金として生活費nヶ月分を確保するってのとはちょっと違うような感じがします。

リスクを許容できるかどうか。

私は幸いなことに退職しても大丈夫だろうと判断するだけのある程度大きな金融資産を築くことができました。そして、サブプライムローン問題~リーマンショックを経験したことで、一時的に金融資産が半減することがあっても精神的には十分耐えられると判断しています。当時、会社員として働いていて定期的な給与収入があったこともありますが、金融資産の評価額の下落はあまり気になりませんでした。むしろ、毎月買い増すことで取得単価が下がることを喜んでいました。今は買い増すと取得単価が上がってしまうのがちょっと残念な感じもします。

今後金融危機があったとしても、再度株価が戻るまであまり気にせずに待てると思います。なので、現代ポートフォリオ理論など無視して先進国株式100%に投資しています。リスクを無視してよければリターンの高い株式100%の方がいいです。万一株価が戻ることがなければ・・・そんなことはまずないだろうと思いますが、必要に応じてまた働くまでです。

これはあくまで私の考えです。株式100%というのは万人に勧められることではありません。

ブログランキングに参加しています。

スポンサード リンク

タグ:投資

ポートフォリオ(2015年4月) [投資]

スポンサード リンク

2015年4月時点のポートフォリオのグラフを作ってみました。

投資信託の保有銘柄は下記です。青字は買い増し中のものです。

国内株式 eMAXIS JPX日経400インデックス

海外先進国株式 外国株式インデックスe、ニッセイ外国株式インデックスファンド、EXE-i 先進国株式

投資方針は特に変わっていません。以前は新興国株式や国内外の債券にも投資していましたが、

株は先進国だけでいいんじゃね?

→新興国株式ファンドを全て売却

参考 新興国に直接投資すべきか

外債不要論に何となく納得

→海外債券ファンドを全て売却

参考 投資のこと(投資信託 債券編)

万一の場合は債券の方がダメージでかいんじゃね?

→国内債券ファンドを全て売却

参考 債券に投資すべきか?、債券投資中止

という考えから現状では日本を含む先進国株式のみに投資しています。

国内株式について、現状では個別株・投資信託ともに新規購入を中止しています。個別株はこのまま保持し続け、投資信託は現金が必要になったら優先的に売却していき、昨年分の住民税の支払いが完了したら全て売却しようと思っています。

先月末は下記でした。

退職金の移換に伴い一時的に現金比率が増えていましたが、海外先進国株式へのスイッチングが完了したため、また現金比率がほぼ0%に戻りました。

資産総額としては先月末比で+3.8%、昨年末比で+6.3%となりました。先月はマイナスでしたが、今月は好調です。このまま好調を維持してほしいところです。

ブログランキングに参加しています。

スポンサード リンク

投資信託の保有銘柄は下記です。青字は買い増し中のものです。

国内株式 eMAXIS JPX日経400インデックス

海外先進国株式 外国株式インデックスe、ニッセイ外国株式インデックスファンド、EXE-i 先進国株式

投資方針は特に変わっていません。以前は新興国株式や国内外の債券にも投資していましたが、

株は先進国だけでいいんじゃね?

→新興国株式ファンドを全て売却

参考 新興国に直接投資すべきか

外債不要論に何となく納得

→海外債券ファンドを全て売却

参考 投資のこと(投資信託 債券編)

万一の場合は債券の方がダメージでかいんじゃね?

→国内債券ファンドを全て売却

参考 債券に投資すべきか?、債券投資中止

という考えから現状では日本を含む先進国株式のみに投資しています。

国内株式について、現状では個別株・投資信託ともに新規購入を中止しています。個別株はこのまま保持し続け、投資信託は現金が必要になったら優先的に売却していき、昨年分の住民税の支払いが完了したら全て売却しようと思っています。

先月末は下記でした。

退職金の移換に伴い一時的に現金比率が増えていましたが、海外先進国株式へのスイッチングが完了したため、また現金比率がほぼ0%に戻りました。

資産総額としては先月末比で+3.8%、昨年末比で+6.3%となりました。先月はマイナスでしたが、今月は好調です。このまま好調を維持してほしいところです。

ブログランキングに参加しています。

スポンサード リンク

確定拠出年金の移換完了通知が別々に届く [投資]

スポンサード リンク

先日、退職金(確定給付年金)の確定拠出年金への移換が完了したことを書きました。

参考 退職金の確定拠出年金への移換完了

SBIベネフィットシステムズから、メールでの移換完了の連絡の後に封書での連絡もありました。まぁ、メールをチェックする人ばかりでもないので、そんなモンでしょう。

と思っていたら、国民年金基金連合会からも移換完了通知書が郵送されてきました。フォーマットは異なりますが、記載された内容は同じようなものです。

・・・なんというか・・・無駄なように感じます。複数の組織が関わる制度であるのはわかりますが、別にそれぞれの組織から同じような内容を通知してくる必要はないでしょう。1回通知されれば十分です。メールだけでもいいくらい。無駄なコストを削って手数料安くしてほしいですね・・・。

ブログランキングに参加しています。

スポンサード リンク

ポートフォリオの達人 アンケート当選 [投資]

スポンサード リンク

三菱UFJ投信の第3回 投資にチャレンジ!eMAXIS 「ポートフォリオの達人」に参加していました。

参加後、主目的のポートフォリオのコンテストの他に、アンケートがあって回答しておきました。

その後、ポートフォリオの達人の存在自体をすっかり忘れていたのですが、アンケートでのプレゼント当選の連絡がありました。

この度は、『「ポートフォリオの達人」アンケート』にご回答いただき、ありがとうございました。

厳正な抽選の結果、お客様が当選されました。

当選したEJOICAセレクトギフトを下記にしたがって、お好きな電子マネーに登録(交換)してください。

500円分のギフト券が当たりました。ラッキー

当選したのはEJOICAセレクトギフトというもので、何種類かの電子マネーやギフト券などから自由に選んで交換できます。

一番使いそうなAmazonギフト券に交換することにしました。

肝心の「ポートフォリオの達人」の方は・・・全然ダメでした。

ブログランキングに参加しています。

スポンサード リンク

確定拠出年金の手数料減額 [投資]

スポンサード リンク確定拠出年金の運営サイトを確認したところ、3月末に拠出した分の手数料の履歴が記録されていました。

4/13付けで手数料が取られており、

連合会手数料 103円

資産管理手数料 64円

運営管理手数料 0円

合計 167円

となっていました。

先日書いたように、退職金(確定給付年金)の移換が完了したことで確定拠出年金の資産残高が50万円を超過しています。

参考 退職金の確定拠出年金への移換完了

その結果、SBI証券分の手数料が0円になりました。\(^o^)/

わかっていたことではありますが、こうやって実際に手数料0円になったことを確認するとちょっと嬉しいです。

ブログランキングに参加しています。

スポンサード リンク

SBI証券で投信積立キャンペーン [投資]

スポンサード リンク

SBI証券で「投信積立で全員に現金プレゼント!投信積立キャンペーン!」をやっています。

たまにSMTシリーズやeMAXISシリーズなどの投資信託シリーズのキャンペーンをやっており、50,000円の積立で1,000円貰えることが多いです。今回のキャンペーンでは、特定シリーズの投資信託のみではなく色々な投資信託が対象となっています。そして、50,000円の積立2回で2,500円貰えます。いつもよりもいいです。

対象ファンド

【インデックスファンド】

・ニッセイ-ニッセイ日経225インデックスファンド

・日興-インデックスファンドJPX日経400

・三井住友TAM-SMT国内債券インデックス・オープン

・三菱UFJ-eMAXIS国内物価連動国債インデックス

・三井住友TAM-SMTグローバル株式インデックス・オープン

・野村-野村インデックスファンド・外国株式・為替ヘッジ型(愛称:Funds-i)

・三井住友TAM-SMTグローバル債券インデックス・オープン

・日興-インデックスファンド海外債券(ヘッジあり)1年決算型

・三菱UFJ-eMAXIS新興国株式インデックス

・三井住友TAM-SMT新興国債券インデックス・オープン

・野村-野村インデックスファンド・新興国債券・為替ヘッジ型(愛称:Funds-i)

・ニッセイ-<購入・換金手数料なし>ニッセイJリートインデックスファンド

・三井住友TAM-SMT グローバルREITインデックス・オープン

・野村-野村インデックスファンド・外国REIT・為替ヘッジ型(Funds-i)

・三井住友TAM-SBI資産設計オープン(資産成長型)(愛称:スゴ6)

・三菱UFJ-eMAXISバランス(8資産均等型)

・野村-野村インデックスファンド・内外7資産バランス為替ヘッジ型(Funds-i)

【アクティブファンド】

・スパークス-スパークス・新・国際優良日本株ファンド(愛称:厳選投資)

・アバディーン-アバディーン日本小型株ファンド

・朝日-Nvestグローバルバリュー株OP(Avest-E)

・明治安田-明治安田アメリカ株式ファンド(愛称:グレートイーグル)

・SBI-ハーベスト アジア フロンティア株式ファンド

・三井住友-三井住友・アジア4大成長国オープン

・国際-エマージング・ソブリン・オープン(1年決算型)

・SBI-SBIグローバル・ラップファンド(積極型) 愛称:My-ラップ(積極型)

・SBI-SBIグローバル・ラップファンド(安定型) 愛称:My-ラップ(安定型)

残念ながら、私が買い増ししているニッセイ外国株式インデックスファンド、及び買い増しはしていませんが保有している外国株式インデックスeは対象外でした。これらと同様にMSCIコクサイ連動の低コストインデックスファンドであるSMTグローバル株式インデックス・オープンはキャンペーン対象に入っているのに、残念。

別にSMTグローバル株式インデックス・オープンを積立購入しても大きな問題はないんですが、保有銘柄が増えるのも管理上面倒であるため、止めておこうと思います。なので、今回はキャンペーン目的のみで、SMT国内債券インデックス・オープンを積立購入してすぐに売却しようと思います。待機資金で購入できる範囲なので、いいでしょう。

ブログランキングに参加しています。

スポンサード リンク

退職金の確定拠出年金への移換完了 [投資]

スポンサード リンク退職金のうち、企業年金基金で管理されていた分の移換が無事完了しました。

毎月最後の週末に資産残高を集計しています。今月末時点の資産残高を調べるために先日確定拠出年金の管理サイトにログインしたところ、資産残高がいきなり大幅に増えていたために気が付きました。メールアドレス登録しているんだからメールくらい送ってくれよなぁ、改善要望出しておこうかなぁ、などと思っていたところ、お知らせメールが無事届きました。

【重要】確定拠出年金の運用商品の預替えに関するお知らせ(SBIベネフィット・システムズ)

お客様が移換されました年金資産の運用商品の預替え(スイッチング)が可能となりましたので、お知らせいたします。

年金資産が移換されたタイミングでのお知らせではなく、移換が完了してデフォルトの運用商品である定期預金の購入が完了し、スイッチングができるようになったタイミングでメール通知される仕組みのようです。管理サイトで確認したのがひと足早かっただけでした。

1月初めに申請して、3月終わりに移換されています。2ヶ月弱掛かりました。結構長く感じますが、1~2ヶ月との説明がありましたのでまぁそんなもんなんでしょう。

移換された分は全額定期預金になっていたため、EXE-i 先進国株式にスイッチングしておきました。デフォルトが定期預金というのもなぁ。投資させるために、敢えて定期預金を選ばない限りデフォルトはバランスファンドなんかでもいいと思うんですが。まぁ、定期預金の人が多いから特別法人税の凍結が解除されないという話もあるそうなので、定期預金以外を使いたい人にとって悪いことでもないか。

これで確定拠出年金の資産残高50万円をクリアしました。今後は手数料のうちのSBI証券分の月額324円が無料となります。

次の目標は333万円です。野村證券への移換の目安となります。貯まるのはいつになるかな。

その前にSBI証券で低コストなMSCIコクサイ連動のインデックスファンドを取り扱ってくれるといいな。

ブログランキングに参加しています。

スポンサード リンク

ポートフォリオ(2015年3月) [投資]

スポンサード リンク

2015年3月時点のポートフォリオのグラフを作ってみました。

投資信託の保有銘柄は下記です。青字は買い増し中のものです。

国内株式 eMAXIS JPX日経400インデックス

海外先進国株式 外国株式インデックスe、ニッセイ外国株式インデックスファンド、EXE-i 先進国株式

投資方針は特に変わっていません。以前は新興国株式や国内外の債券にも投資していましたが、

株は先進国だけでいいんじゃね?

→新興国株式ファンドを全て売却

参考 新興国に直接投資すべきか

外債不要論に何となく納得

→海外債券ファンドを全て売却

参考 投資のこと(投資信託 債券編)

万一の場合は債券の方がダメージでかいんじゃね?

→国内債券ファンドを全て売却

参考 債券に投資すべきか?、債券投資中止

という考えから現状では日本を含む先進国株式のみに投資しています。日本の株式も現在のところ新規購入は止めており、買い増ししているのは海外先進国株式のみです。

先月末は下記でした。

個別株として保有していたNTTドコモ(9437)を全て売却し、ニッセイ外国株式インデックスファンドを購入しました。このため国内株式(個別株)の比率が下がり、海外先進国株式の比率が上がっています。

資産総額としては先月末比で-1.0%、昨年末比で+2.4%となりました。残念ながら今月はマイナスでしたが、年間ではまだプラスを維持しています。

ブログランキングに参加しています。

スポンサード リンク

投資信託の保有銘柄は下記です。青字は買い増し中のものです。

国内株式 eMAXIS JPX日経400インデックス

海外先進国株式 外国株式インデックスe、ニッセイ外国株式インデックスファンド、EXE-i 先進国株式

投資方針は特に変わっていません。以前は新興国株式や国内外の債券にも投資していましたが、

株は先進国だけでいいんじゃね?

→新興国株式ファンドを全て売却

参考 新興国に直接投資すべきか

外債不要論に何となく納得

→海外債券ファンドを全て売却

参考 投資のこと(投資信託 債券編)

万一の場合は債券の方がダメージでかいんじゃね?

→国内債券ファンドを全て売却

参考 債券に投資すべきか?、債券投資中止

という考えから現状では日本を含む先進国株式のみに投資しています。日本の株式も現在のところ新規購入は止めており、買い増ししているのは海外先進国株式のみです。

先月末は下記でした。

個別株として保有していたNTTドコモ(9437)を全て売却し、ニッセイ外国株式インデックスファンドを購入しました。このため国内株式(個別株)の比率が下がり、海外先進国株式の比率が上がっています。

資産総額としては先月末比で-1.0%、昨年末比で+2.4%となりました。残念ながら今月はマイナスでしたが、年間ではまだプラスを維持しています。

ブログランキングに参加しています。

スポンサード リンク

確定拠出年金 初拠出 [投資]

スポンサード リンク個人型確定拠出年金の初拠出が無事完了していました。

2/26 掛け金引き落とし

3/16 手数料徴収

3/18 EXE-i先進国株式購入

となっています。非常に遅い・・・というのが感想です。一般の証券会社での取引だと、即日入金されて即発注し、翌々日に約定です。これに慣れていると、掛け金の引き落としから約定までに20日ほどかかるのは非常に遅いです。発注から約定までは変わらないようですが、掛け金が引き落とされてから発注されるまでに時間がかかりすぎているように感じます。

また、今回が初回の拠出ということもあり、手数料が高いです。履歴を確認したところ、連合会手数料 2,880円、資産管理手数料 64円、運営管理手数料 324円、合計 3,268円も取られていました。普段ノーロードの投資信託ばかり買っているので手数料が高く感じますね。まぁ手数料があっても税金が優遇されるのでトータルでは有利ではあるんですが。

現時点では資産残高が50万円に達していないため、運営管理機関の手数料として324円が取られています。年金基金管理となっていた確定給付年金資産の移換を申請しており、50万円はあるはずなので、移換手続きが完了すればこの324円は掛からなくなります。早く移換されないかな。

最終的には手数料は月額167円になるはず。

ブログランキングに参加しています。

スポンサード リンク